前不久,萍乡农商银行就生源地信用助学贷款办贷手续及操作流程的优化开展了专题培训,强调不再要求学生提供贫困证明文件,只需出具《申请人书面承诺》;办理续贷不再要求学生和共同借款人全部到场,只需一人即可办理等。 萍乡农商银行 图

日前,江西萍乡农商银行发布一则催款通知惹来争议。

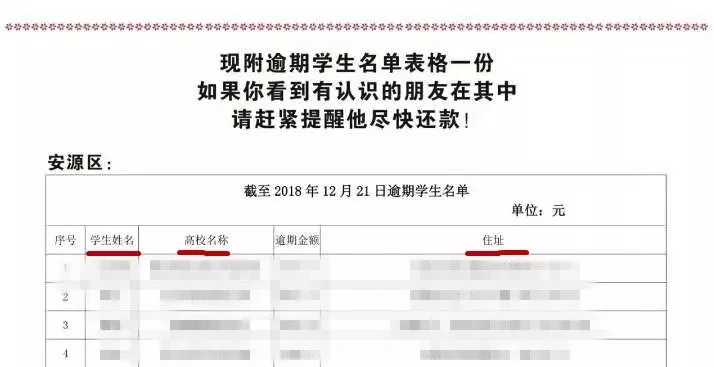

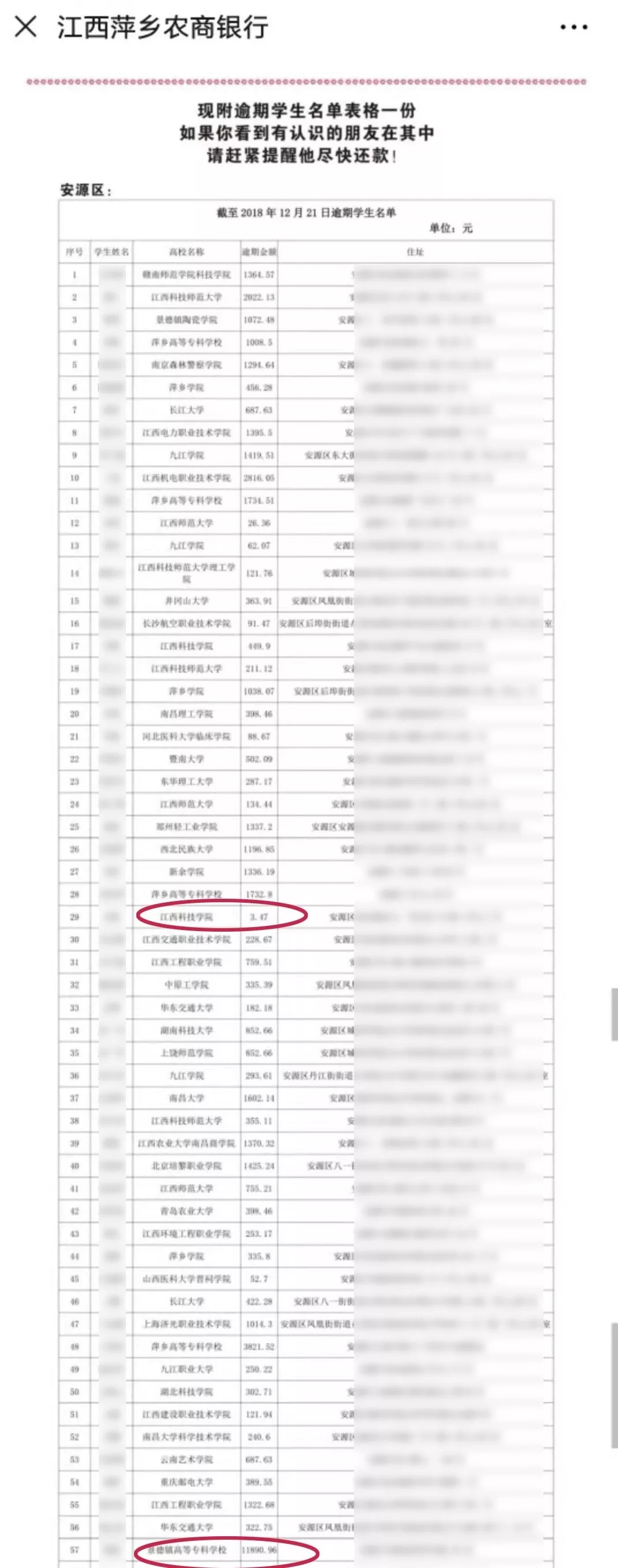

通知是为催逾期未还助学贷款的,其中公布了141名大学毕业生的姓名、学校、逾期金额、住址等,逾期金额最低3.47元,最多11890.96元。

对此,有人认为借钱就该还,另有观点认为别人可能只是工作忙,一时忘记还,未必存在故意,这么搞涉嫌侵犯隐私,有点高射炮打蚊子的意味。

8月16日,潇湘晨报记者联系萍乡农商银行负责助学贷款的工作人员,对方称催收名单发布后,不少人还了钱。

催收:贷款逾期,后果可能会很严重

14日,萍乡农商银行在其公众号上发布一则“大学生助学贷款逾期”,称有一批安源、湘东大学生助学贷款逾期未还。

这则通知提示:当你大学毕业,步入社会后,你再忙也别忘了帮助过你的助学贷款。你毕业后,从当年的9月1日起不再享受政府贴息政策,每年12月21日请按时交纳贷款利息,到期及时偿还贷款。

潇湘晨报记者看到,这间银行给出重要警告:不要因为你的大意,让“学霸”变“老赖”!

其中强调逾期后果共5种:

留下不良信用记录;影响个人信贷;违约信息保留至少5年;逾期严重,无法坐高铁、飞机;情节严重的,要承担法律责任。

还款时间为:8月15日-9月15日,方式共三种,网点、银行卡或手机自助还款。

名单:含姓名、高校、逾期金额和住址

催款通知附带一份“截至2018年12月21日逾期学生名单”,分为两个部分,安源区82人,湘东区59人,合计141人。

名单包含学生姓名、高校名称、逾期金额和住址。

高校主要为江西的,其次是湖南、湖北、江苏、河北、山西、山东、北京、广东、广西、甘肃、云南、重庆、福建、海南等,专科和普通二本三本居多,也不乏一些重点大学,比如暨南大学、南昌大学、太原理工大学等。

逾期金额,少的有3.47元,毕业自江西科技学院,低于10元的还有两个:9.39元、9.8元。逾期金额,最多的上万,达到11890.96元,毕业自景德镇高等专科学校。

潇湘晨报记者发现,逾期金额低于1000元的最多。

他们所留住址,均为湘东区和安源区,有些具体到几单元室,疑似为家庭住址,而有些则只具体到村。

银行:毕业生所留电话有问题,找不着

通知最后还标注:本着传递正能量的精神,请转告你们所认识的逾期学生,请他在规定时间内偿还逾期金额,尽早终止逾期次数的累计。

16日晚间,潇湘晨报记者联系上萍乡农商银行一名工作人员,她是负责助学贷款工作的,称知道有发布一份催款名单,这两天已有不少毕业生着手还款。

这名工作人员解释到,很多人留的电话已变更,地址是学校的,或地址不详细,或是错误的,找不到人才通过公众号发通知。

“作为借款人,毕业后还款金额和期限,当初他们上学签署协议时,都有知道的,没如约还款,肯定是有问题的。”

她同时告诉潇湘晨报记者,“其实大部分学生都还了,这141人是找不到的,我们跟教育局沟通,是找不到人了才会这样的,不可能会随便公开,我们只是通过这种途径去找他,他要是还了就没有关系了。”

催款方式,比如公开姓名、学校和地址,是否曾写在助学贷款协议里,这名工作人员不能确定,包括这是否已经过司法程序。

律师:银行应通过仲裁或诉讼维护权益

针对萍乡农商银行公布助学贷款未按时偿还毕业生名单行为,北京慕公律师事务所律师刘昌松,在接受潇湘晨报记者采访时说,“如果每月有短信等方式多次提示偿还贷款利息,而贷款人认为利息金额很小,不还利息也不能拿自己咋样,故意漠视,这种思维是有问题的,在法律上就属于存在故意的过错。”

他说,格式条款里如果有规定和明显提醒,贷款人有违约行为,中间哪怕是几块钱,你的姓名、所在学校、学校地址被公开,毕竟还不是个人身份证号码、手机号码和户籍地址等核心身份信息,有一定合理性。

“必须指出,如果合同主体一方以公布对方个人核心身份信息(本案不存在)方式对付违约,无论是大额违约还是小额违约,本身都涉嫌侵犯个人信息的违法乃至犯罪,是法律所禁止的。”

刘昌松律师称,银行只能通过合法方式催款,比如通过司法途径,法律没有规定几块钱就不能起诉,并且诉讼费由败诉方负责,也就是说,其维权成本是由学生承担的。

最后他说,即便要公布名单,也应由法院根据流程确定对方为“老赖”,进而公布失信人的个人信息,包括姓名,身份证号、地址、照片等核心信息,这没有问题。

湖南湘军麓和律师事务所律师吴洪波认为,尽管学生助学贷款的行为系违约在先,银行在常规催收无效的情况下,可以提起仲裁或诉讼来维护自身权益,绝不能简单粗暴甚至采取侵犯他人权益的手段来维权。

他同时强调,即便合同中有类似条款约定允许,但贷款合同均为银行单方格式合同,该条款以侵隐私权的方式加重了相对方责任,故属于无效条款。“我们注意到,大部分的催收金额都比较小,而银行如此失当的方式来催收,体现了部分金融机构的霸道陋习,亟待改进。”

(原标题《江西一银行催收助学款:公开141名学生姓名、高校和住址,最低欠3.47元》)